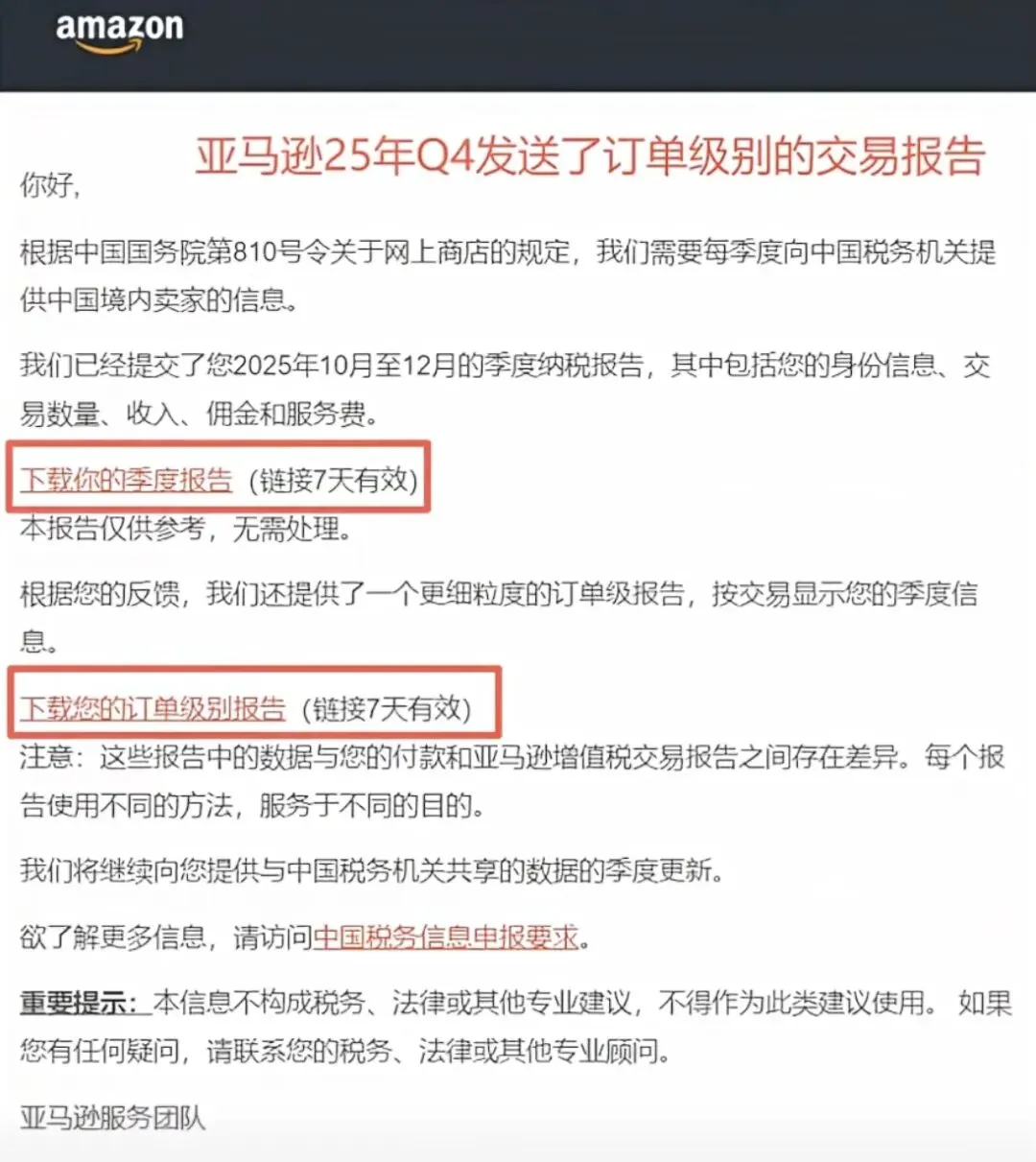

3月27日,一封邮件在跨境圈引发了大量讨论。

收到邮件的,不只是国内注册主体的店铺,还有大量通过香港公司、美国公司、欧盟公司注册运营的亚马逊店铺。邮件内容清晰写明:根据国务院令第810号要求,亚马逊已向中国税务机关报送相关店铺的涉税信息,并要求卖家在7天内下载订单级明细数据。

这件事值得认真对待。

但在此之前,有几个问题需要先想清楚:这封邮件意味着什么?810号令的边界在哪里?境外架构是否还有存在的价值?卖家现在最该做什么?

本文尝试给出一个相对完整、客观的解读。

一、810号令是什么?它的核心逻辑是什么?

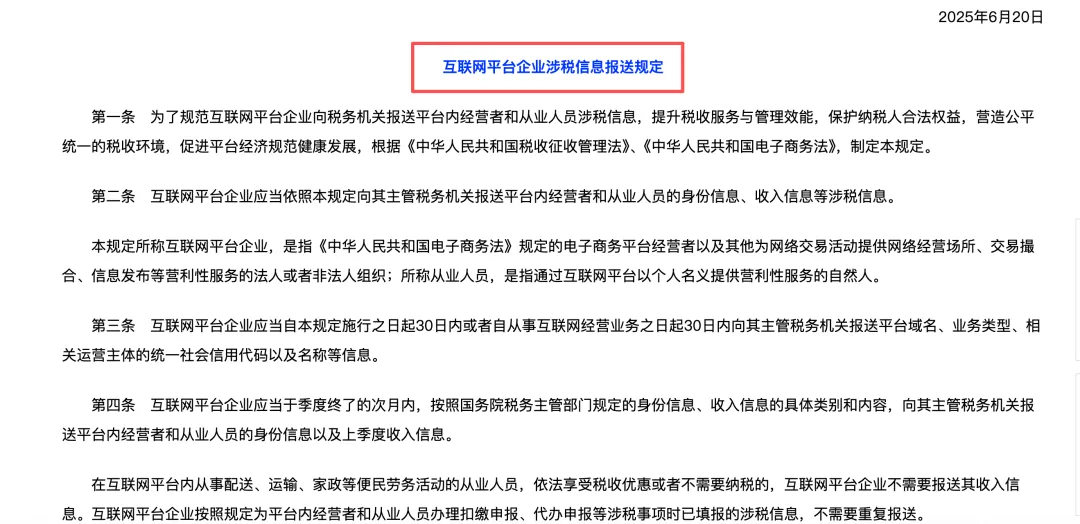

很多卖家对810号令的第一印象是"突然出现",但实际上这份文件早在2025年6月就已正式颁布,全称是《互联网平台企业涉税信息报送规定》(国务院令第810号)。

其中第二条的表述非常关键:"中华人民共和国境内的互联网平台企业,以及在中华人民共和国境外设立但向境内居民提供商品或者服务的互联网平台企业,应当依照本规定向税务机关报送平台内经营者的涉税信息。"

这句话的核心逻辑是:监管的触发点不是平台注册在哪里,而是平台是否向中国境内居民提供服务。亚马逊全球开店业务,向中国卖家提供开店和跨境销售服务,显然符合这一定义。因此,无论卖家的店铺注册在哪个国家,只要平台能够识别出背后的实际控制人是中国税收居民,相关数据就纳入报送范围。

亚马逊在这次通知中也明确表态:"无论您在哪个亚马逊商城销售商品,您的相关信息仍会被纳入涉税信息报送范围,并报送给中国税务机关。"

这是810号令从政策文本走向实际执行的一个重要节点,并非突然袭击,而是政策落地的自然结果。

二、境外架构失效了吗?三个关键变化值得关注

过去很长一段时间里,部分卖家选择在香港、美国、欧盟等地注册公司并开设亚马逊店铺,核心逻辑是:境外注册主体不在国内税务管辖范围之内。这个逻辑在信息不对称的环境下曾经有效,但现在面临三个根本性的变化。

第一个变化:监管视角从"注册地"转向"实际控制人"

810号令的管辖逻辑,参照了国际上已有的DAC7(欧盟数字平台报告规则)框架,核心是穿透公司架构,识别背后的实际控制人。平台在KYC流程中收集的身份证件、登录IP、绑定手机号、关联银行卡等信息,都可以用于判断实际控制人的税收居民身份。只要实际控制人是中国税收居民,无论公司注册在哪里,数据都在报送范围之内。

第二个变化:数据孤岛正在被打通。

过去,海关数据、支付数据、平台数据各自独立,信息差客观存在。随着金税四期系统的深化应用,这些数据正在逐步打通。税务部门可以同时获取平台销售额、收款账户流水、出口报关数据以及境内外资金往来记录,任何一个环节的数据矛盾,都可能成为进一步核查的线索。

第三个变化:全球信息交换机制正.........

3月27日,一封邮件在跨境圈引发了大量讨论。收到邮件的,不只是国内注册主体的店铺,还有大量通过香港公司、美国公司、欧盟公司注册运营的亚马逊店铺。邮件内容清晰写明:根据国务院令第810号要求,亚马逊已向

原文转载:https://www.kjdsnews.com/a/2689606.html

fba费用怎么算 货代骗局 fba费用占比 fba费用总和 fba费用组成 fba分别指什么 亚马逊Q4数据推送事件全解读:境外架构还有用吗? 亚马逊Q4数据推送事件全解读:境外架构还有用吗?

没有评论:

发表评论