截至2026年2月,亚马逊美国站正在经历一场急剧的“头部垄断(寡头化)”浪潮。

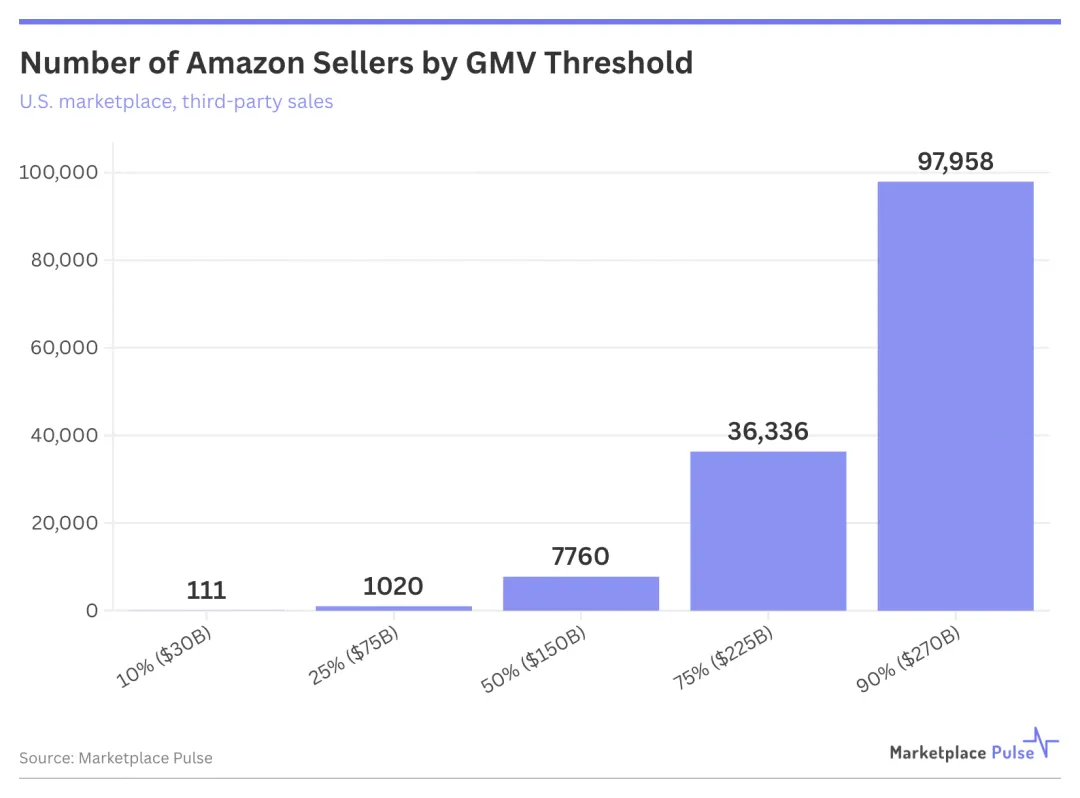

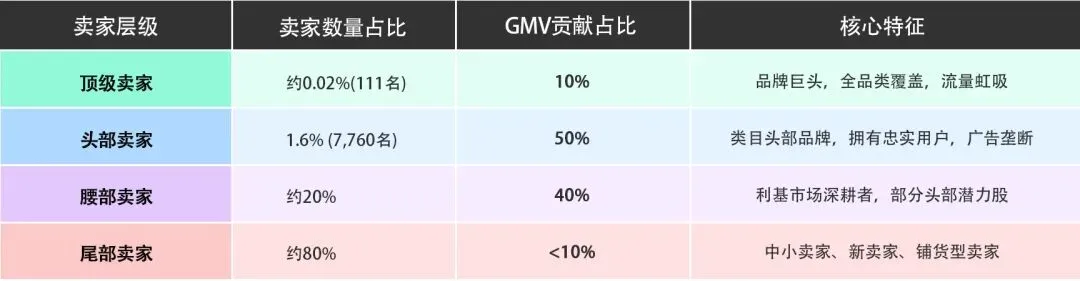

数据显示仅7760名头部卖家(占活跃卖家总数的1.6%)就贡献了平台第三方总GMV的50%。

而在三年前,贡献同等份额的卖家数量为1.5万名——头部卖家数量锐减近一半,市场份额正以前所未有的速度向少数卖家集中。

更令人震撼的是,仅111名顶级卖家就贡献了10%的GMV,约20%的头部卖家拿下了90%的收入,而剩下80%的中小卖家只能争夺不足10%的剩余市场。

这种“强者愈强、富者愈富”的马太效应,正在重塑亚马逊美国站的竞争格局。

中国卖家的尴尬

数量庞大,头部稀缺

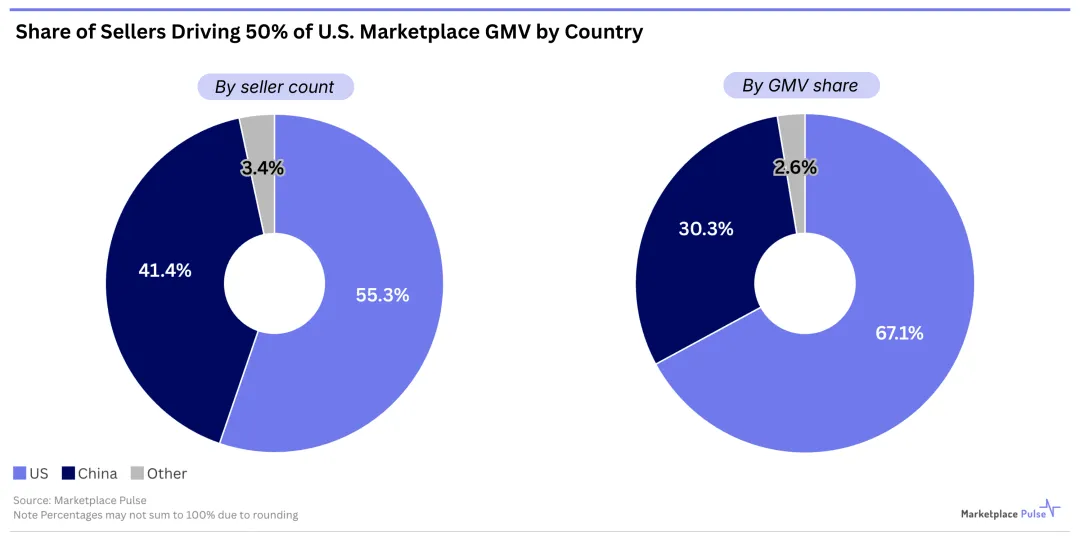

在这场寡头化浪潮中,中国卖家的表现呈现出鲜明的“数量庞大、头部稀缺”特征。

总量优势:中国卖家占亚马逊全球活跃卖家的55%,依然是平台最大的卖家群体。

头部短板:但在美国站的头部卖家中,中国卖家数量占比仅为41%,GMV贡献更是只有30%。

规模差距:单店规模显著低于美国本土头部卖家。

而这些数据意味着什么?

中国卖家大多集中在“腰部以下”——数量庞大,但在金字塔尖的位置上,依然被美国本土老牌品牌、以及少数成功转型的中国品牌牢牢占据。

绝大多数中国卖家,正在用海量的SKU和低价策略,在那不足10%的尾部市场中激烈厮杀。

数据背后的趋势

头部门槛持续抬高

从1.5万名到7760名,三年间贡献50%GMV所需的卖家数量减少了一半,这充分说明头部卖家的单店规模正在飞速扩张。

与此同时,新卖家进入头部阵营的难度呈指数级上升——存量头部卖家的护城河越来越宽,后起之秀突围的成本越来越高。

背景分析

亚马逊为什么要“制造”寡头?

亚马逊并不是在故意“为难”中小卖家。平台的每一次算法调整、规则变化,底层逻辑都是商业利益最大化。

应对全球竞争,守住基本盘

随着Temu、Shein、TikTok Shop等新兴平台的崛起,亚马逊面临巨大的流量分流压力。与其让流量分散给无数同质化的小卖家,不如集中资源扶持头部品牌。

没有评论:

发表评论