“销量、均价、毛利率齐升,核心利润增长逾三成,而归母净利润反降27%,缩水超15亿元。会计处理与全球化敞口共同解释了这一背离。

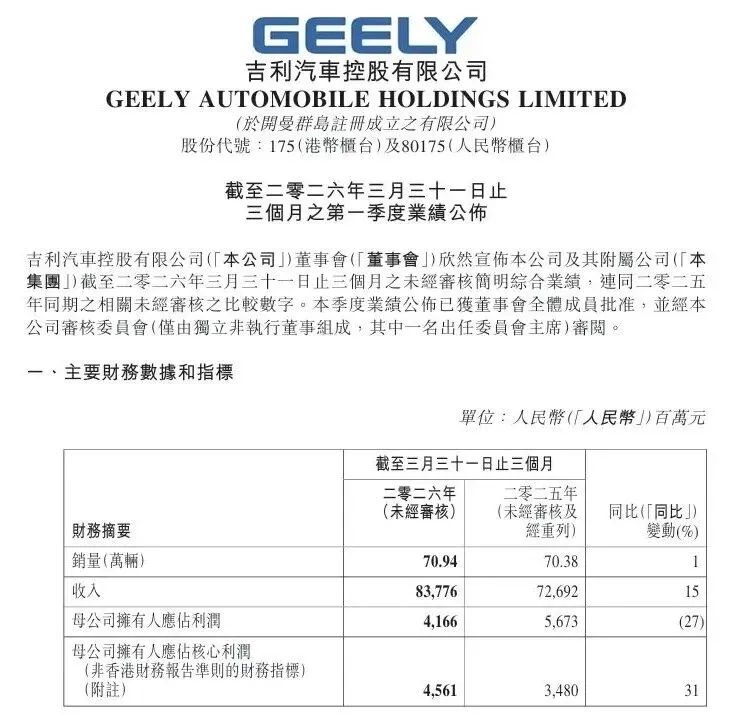

4月29日,吉利汽车控股有限公司(0175.HK)发布2026年一季度业绩公告。财报数据显示,吉利汽车一季度总销量70.9万辆,同比微增1%;同期营收大涨15%,达到837.76亿元;毛利率更是一举从15.7%攀升至17.5%,创下近年来季度新高。

简言之,吉利卖的车,均价在提高,毛利率在变好,而且量价之间并不冲突。

主营业务表现如此强劲,吉利理应迎来一个利润爆发的季度。然而,财报数据显示,一季度吉利汽车归母净利润仅为41.66亿元,较去年同期的56.73亿元骤降27%,降幅超过15亿元,低于市场此前预期的45亿元。

那笔本该到账的钱,到底消失在了何处?

(图源:企业)

1

销量平稳,单价走高

一季度,整体汽车市场开局承压。中汽协数据显示,一季度中国汽车市场销量482.3万辆,同比下滑20.3%。同时,行业主流乘用车企业普遍出现负增长。

期内,吉利汽车总销量70.94万辆,较2025年同期微增1%,在行业整体下行中守住了销量基本盘。其中,新能源车型销量(含吉利、领克、极氪品牌)达到36.9万辆,同比增长9%。吉利银河销量超23.9万辆;领克品牌销量超8.2万辆,同比增长12%;极氪品牌交付超7.7万辆,同比增长86%。燃油板块中,作为核心的吉利“中国星”系列一季度销量31.2万辆,连续九年蝉联中国品牌燃油车销量冠军。企业管理层表示,在行业燃油车销量同比两位数下滑的全年走势中,吉利燃油车业务仍远好于同业均值。

(图源:企业)

值得关注的是,吉利一季度并未出现业界担忧的“降价保量”。去除非整车业务收入,一季度平均单车收入(ASP)达到11.8万元,同比增长近两成,产品高端化升级趋势显著。东吴证券分析称,ASP 同比大幅上涨的主因是极氪9X/8X 等新车上市后表现出色,高端化进展顺利,推动高价值产品销售占比提升,同时出口贡献亦在发力。

海外市场成为最大结构变量。一季度,吉利实现海外出口20.3万辆,同比增长126%,连续三个月出口超6万辆,增速位居中国品牌首位。其中新能源出口12.5万辆,同比大增572%,单季度出口量已超过2025年全年新能源出口总和,占出口总量比例达62%。今年3月,其出口突破8万辆,创历史新高,出口排名从2025年末的第五位跃升至第三位。基于一季度的海外表现,吉利方面在4月初宣布上调年度海外出口目标至75万辆,较原定64万辆调增逾17%。

2

研发费用化与汇兑损失的双重挤压

到这一步,利润表上的矛盾更加突出。销量上去了,价格更优了,毛利率与出口双双抬升。可账面上,归母净利润非但未涨,反倒在蒸发。

最容易被理解的一层利润消耗是研发投入。智驾算法升级、800V 高压平台与新一代混动技术的迭代,叠加面向欧洲的本土化适配,每一项都是耗时耗资的大工程。

一季度,吉利研究及开发费用高达45.58亿元。更重要的是,该企业近年主动调低研发资本化比例,即在会计准则上,将更多研发开支立刻在当季列作费用,而非通过分期摊销至未来若干年。

投行机构数据显示,吉利一季度研发费用化率约44%,显著高于2025年全年36%的水平。这意味着,与去年同期相比,仅研发费用的资本处理方式就导致账面利润在此科目中被加速“吃掉”。当期的费用化处理更加审慎,但对于归母.........

销量、均价、毛利率齐升,核心利润增长逾三成,而归母净利润反降27%,缩水超15亿元。会计处理与全球化敞口共同解释了这一背离。

原文转载:https://www.kjdsnews.com/a/2744825.html

微软广告引流 跨境出口分销 电商思维 做外贸经验 外贸经验分享 美森快船黑锅 全球化公司|一季度,吉利的核心利润去哪儿了? 全球化公司|一季度,吉利的核心利润去哪儿了?

没有评论:

发表评论