有人说,跨境电商如同一棵硕果累累的大树,以往只需稍微垫脚便能摘得,然而如今低垂的果实已被抢食殆尽,高处之果则需要练就娴熟的攀爬技巧,以独到的眼光发现更多隐藏的果实。 中国跨境电商走过二十余载,从循着WTO这扇窗口与世界接轨,到搭乘贸快车高速腾飞,沐浴在红利下的出海先驱们在海外市场以星火之辉成燎原之势。在那个"遍地捡钱"的时代,无数跨境大卖以暴力铺货打法破土而出。 如今那个野蛮生长的黄金时期已然成为过去式,跨境电商的果实不再唾手可得,只能竭力攀爬摘取。随着品牌的云梯逐渐取缔了铺货垫脚石,许多立足铺货模式的出海者们正在被精品主流淘汰。即便是昔日风光无限的大卖,也逃不开陨落的宿命。 从百亿巨头到爆亏40亿,跨境通摘帽后轻装上阵

AMZ123

9月28日,跨境通宣布其提交的撤销退市风险警示申请顺利通过,股票简称由"*ST 跨境"变更为"跨境通",股票交易价格的日涨跌幅限制由"5%"变更为"10%"。  ▲图片来源于跨境通财报

▲图片来源于跨境通财报

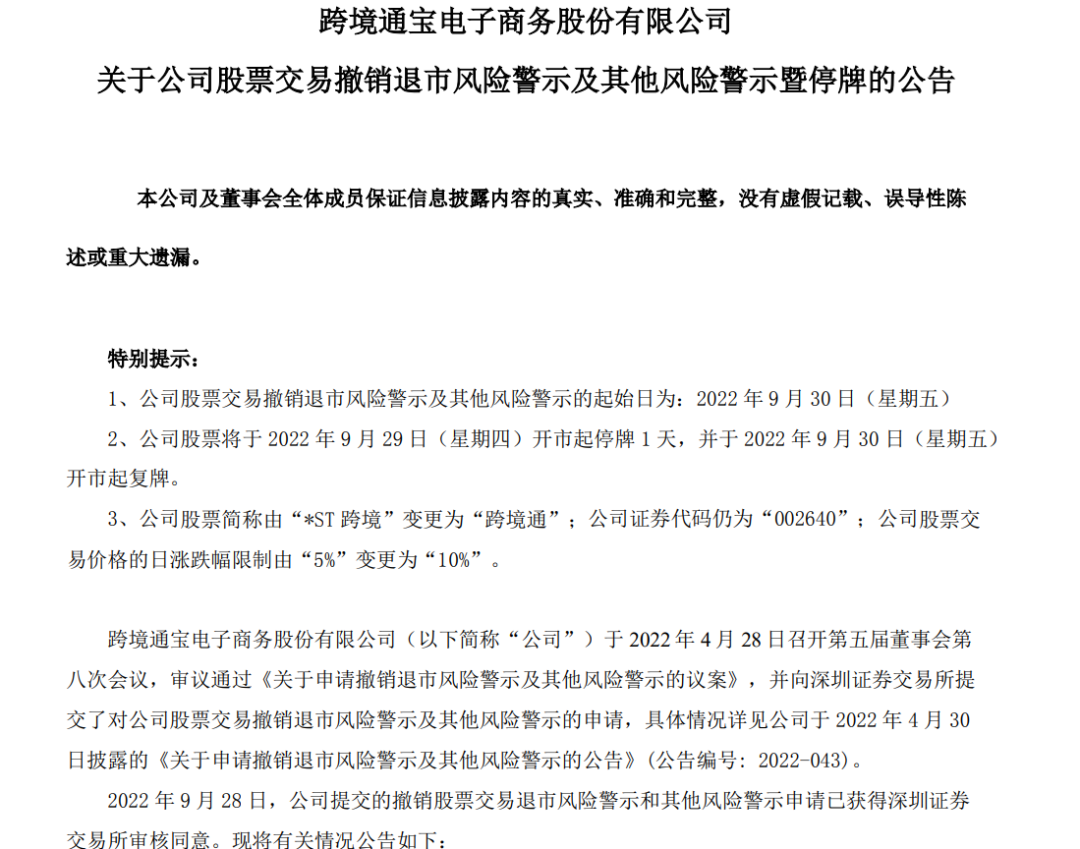

与此同时跨境通还发布了一则公告:旗下全资子公司环球易购已进入强制清盘程序。由于环球易2021年12月起不再纳入跨境通合并报表范围,因此环球易购的破产并不会对其后续经营产生负面影响。 成功摘帽解除退市风险,甩掉环球易购这一"累赘",如今轻装上阵的跨境通,似乎又窥见了柳暗花明的曙光。 作为昔日的跨境电商第一股,巅峰时跨境通年销上百亿,市值一度飚至356亿元。然而纵然外壳风光无两,暴雷的种子却早已在内部悄然埋下,海量铺货模式累积的巨额库存危机如大厦倾倒般重重压在了这家跨境巨头身上。 回顾跨境通的来时路,从传统服装产业起家,在2014年以10.32亿元收购彼时势头正猛的环球易购,由此正式进军跨境电商。转型后的次年跨境通营收便从8.42亿暴涨至39.61亿。 初尝甜果的跨境通由此打通了疯狂并购的任督二脉,2016年又先后收购了专注出口3C业务的帕拓逊以及主营进口母婴产品的优壹电商。 爆发式增长的跨境电商风口吹来了狂热的业绩泡沫,2018年跨境通营收215.34亿元,同比增长53.62%。然而崩溃的前兆早已凸显,跨境通净利润6.23亿,同比上年下降了17.07%,而39.45亿元的库存余额同样埋下了一颗隐性地雷。  ▲图片来源于跨境通财报

▲图片来源于跨境通财报

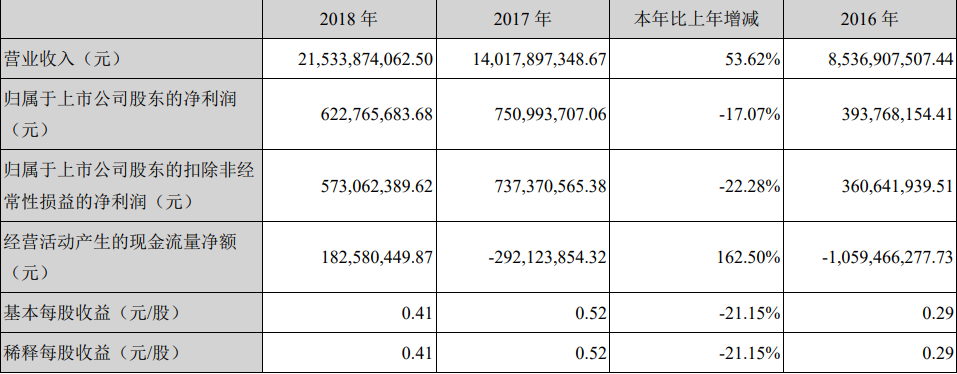

风光不过一年,泡沫便彻底引爆。在2020年2月3日发布的业绩预告上,跨境通预计将亏损14.3 亿元至11.3亿元 ,消息一出便引发股市激荡。然而到4月30日,数十份公告一夜之间将跨境通推入悬崖关口:实际亏损翻倍至26.86亿元。 昔日高歌猛进的环球易购成为了那个罪魁祸首。一方面环球易购欧美销售业务急剧下滑,另一方面海外仓大量品类的滞销导致跨境通计提减值约28.7亿元。 尽管跨境通表示此次大额计提为一次性甩清历史包袱,轻装上阵备战2020年,然而最终未能如愿迎来向上的业绩拐点。2020年跨境通净利润录得33.74亿巨额亏损,子公司环球易购也深陷存货滞销、拖欠货款的暴雷危机。 亏损的第一块多米诺骨牌倒下后,跨境通的颓势便一发不可收拾。为了纾解资金困局,跨境通只能断臂求生出售帕拓逊。但随之而来的,是环球易购到达临界点后终于爆发了破产危机。 得力副手一个转赠他人一个濒临破产,曾经的出海巨头跨境通似乎已跌至最谷底。 跨境通的溃败,根本祸源还是在于疯狂烧钱的海量铺货模式所埋下的存货管理弊端。为此痛定思痛跨境决定开始转型自救,一方面优化库存管理流程,另一方面则围绕品牌化战略,逐渐转向精细化运营路线,加强ZAFUL、Rosegal等自营品牌的建设。 所谓触底必有反弹,跨境通的转型思路显然是卓有成效的。2021年跨境通净利润为6.74亿,同比增长132.69%,终于是摆脱了巨额亏损的困局。  ▲图片来源于跨境通财报

▲图片来源于跨境通财报

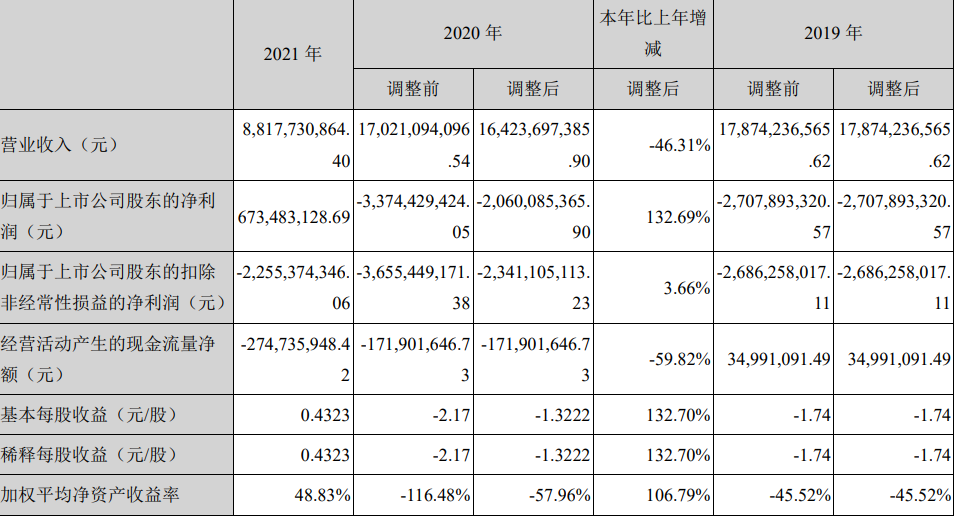

虽然痛失助其攀上高峰的两员大将,但从另一个层面而言,跨境通也算是甩脱了纠缠已久的沉重包袱。2021年末跨境通存货3.89亿元,占总资产比重下降16.45% 。此外营业成本72.65亿元,同比上年下降32.89%。  ▲图片来源于跨境通财报

▲图片来源于跨境通财报

从风光无限的跨境第一股,到亏损暴雷被打入低谷,短短数年历经大起大落的跨境通如今轻装上阵,缓慢恢复元气。 左膀右臂皆失后出口业务暴跌,ZAFUL成最后希望?

AMZ123

回望2020年,跨境通以帕拓逊、环球易购为主体的跨境出口业务营收占比为59.21%,优壹电商领衔的进口业务则37.51%。然而随着跨境业务的左膀右臂先后斩断,今年上半年出口电商营收占比仅有7.30%,而进口业务营收达31.32亿元,比重飙至91.72%。 失去帕拓逊、环球易购这两名灵魂人物后,跨境通的出口电商业务重心转移到了自营品牌身上,如今Zaful俨然成为了那道最后之光。

2022年10月25日星期二

从年销百亿到暴亏40亿,跨境通断臂求生后路在何方?

▶视频号关注AMZ123跨境导航

订阅:

博文评论 (Atom)

没有评论:

发表评论