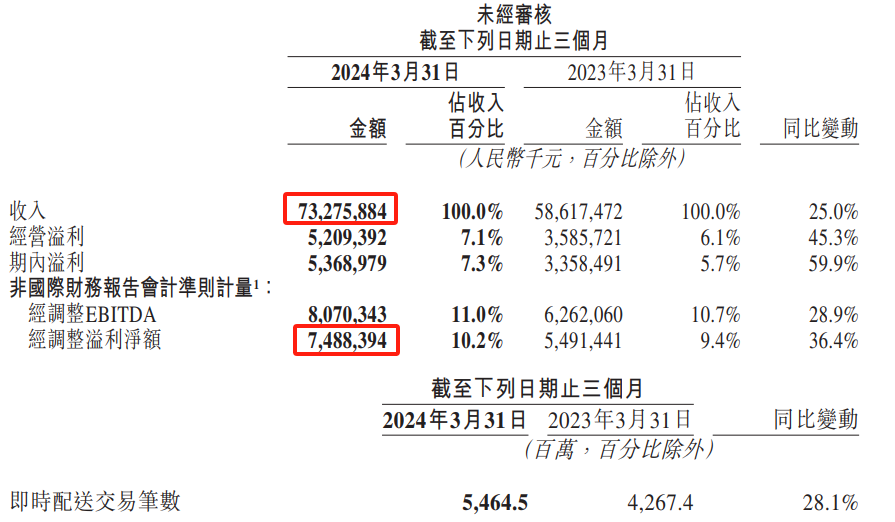

其实,外卖业务能维持这种稳定增长,得益于美团的品牌卫星店模式和“拼好饭”业务的展开,这才让美团在当下的存量市场中,从细分领域切入找到新的增长机会。很大程度上,美团的品牌卫星店模式是对用户追求“质价比”的回应。第一财经发布的《2023消费趋势观察》显示,在促消费的各因素中,93.69%的消费者青睐高质价比的产品,单纯看重低价的仅占4.75%。这表明,人们逐渐不买贵的,只买对的。餐饮行业的用户也是如此,会优先选择价格适中、出餐品质更� �康稳定的品牌店。品牌店也有改变的动机,为了扩充更广阔的消费人群,需要打出更优惠的价格带。同时为了能降低成本,不影响正常堂食体验,众多餐饮品牌店探索出一种新模式:品牌卫星店。作为连锁品牌的品质外卖店,这种单店模型坪效高,人效也高,投入低,能短时间回本,也满足了企业“大店打品牌、小店提利润”的内在需求。美团外卖又助推了一把火。2024年4月,其推出“品牌卫星店”万店返佣计划,推出6个月佣金返还、超1亿元流量扶持、免费AI选址选品和精准营销服务等扶持举措,进一步支持商家缓解选址难、获取流量难、投入高等问题。其实,这也是互联网重模式的一种回归,在互联网增长进入调整期,平台和品牌也进入深入共创时代。截至2024年5月底,累计有45个品牌开出超560家品牌卫星店。此外,拼好饭业务也� ��美团外卖回应质价比时代的举措。

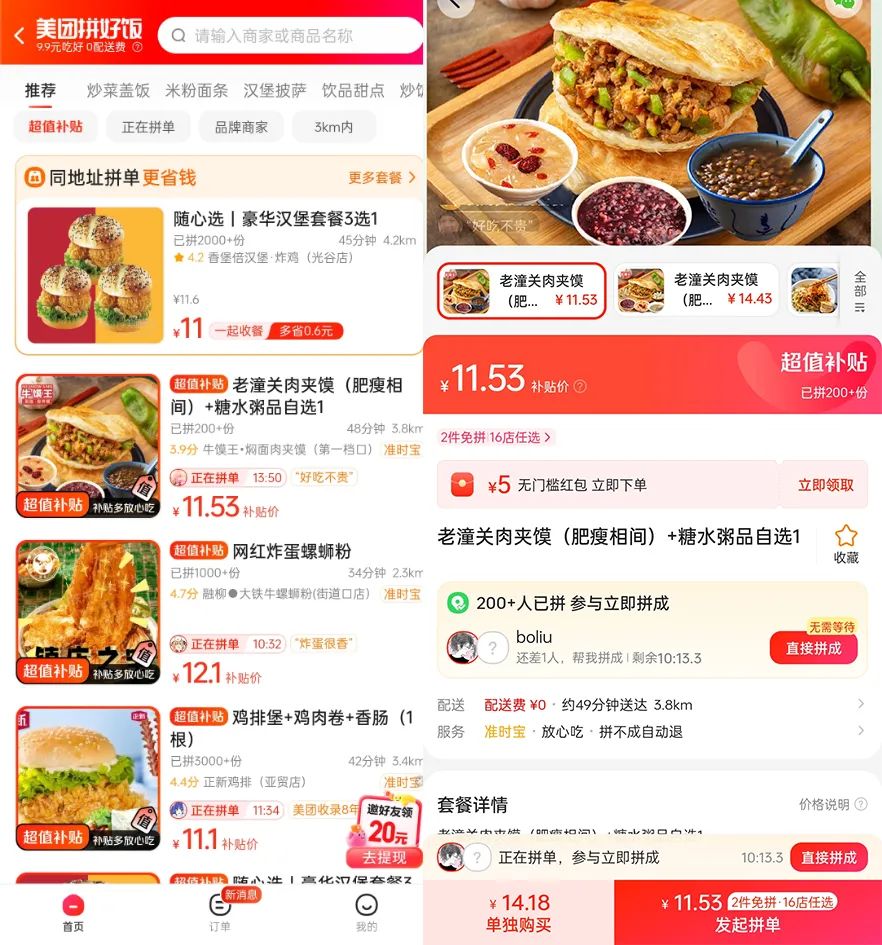

其实,外卖业务能维持这种稳定增长,得益于美团的品牌卫星店模式和“拼好饭”业务的展开,这才让美团在当下的存量市场中,从细分领域切入找到新的增长机会。很大程度上,美团的品牌卫星店模式是对用户追求“质价比”的回应。第一财经发布的《2023消费趋势观察》显示,在促消费的各因素中,93.69%的消费者青睐高质价比的产品,单纯看重低价的仅占4.75%。这表明,人们逐渐不买贵的,只买对的。餐饮行业的用户也是如此,会优先选择价格适中、出餐品质更� �康稳定的品牌店。品牌店也有改变的动机,为了扩充更广阔的消费人群,需要打出更优惠的价格带。同时为了能降低成本,不影响正常堂食体验,众多餐饮品牌店探索出一种新模式:品牌卫星店。作为连锁品牌的品质外卖店,这种单店模型坪效高,人效也高,投入低,能短时间回本,也满足了企业“大店打品牌、小店提利润”的内在需求。美团外卖又助推了一把火。2024年4月,其推出“品牌卫星店”万店返佣计划,推出6个月佣金返还、超1亿元流量扶持、免费AI选址选品和精准营销服务等扶持举措,进一步支持商家缓解选址难、获取流量难、投入高等问题。其实,这也是互联网重模式的一种回归,在互联网增长进入调整期,平台和品牌也进入深入共创时代。截至2024年5月底,累计有45个品牌开出超560家品牌卫星店。此外,拼好饭业务也� ��美团外卖回应质价比时代的举措。 作为外卖团餐模式的演化,拼好饭业务借助“热门餐品推荐+拼单点餐+统一配送”方式,让用户集中下单、商家集中出餐、骑手集中配送,主打一个高效。这种模式对中小商家尤其友好,在早期,他们往往面临新客少、出餐慢、餐品种类有限等痛点,通过热门餐品的拼单集中配送,困局被大大缓解,能帮助中小餐饮商家度过从0到1的爬坡期。同时,由于整体效率提升和成本降低,点餐消费者也能得到优惠,从而推动拼好饭业务的订单攀高。一季度,美团“拼好饭”业务的日订单量峰值创下新高,业务拓展到更多城市,也吸引了不少品牌 商户加入。由此可见,这两个业务都是美团外卖在“质价比”时代下,精准把握商户和用户需求做出的调整,既是一种挖掘新市场机会的尝试,也是一种精细化运营和提效的探索。

作为外卖团餐模式的演化,拼好饭业务借助“热门餐品推荐+拼单点餐+统一配送”方式,让用户集中下单、商家集中出餐、骑手集中配送,主打一个高效。这种模式对中小商家尤其友好,在早期,他们往往面临新客少、出餐慢、餐品种类有限等痛点,通过热门餐品的拼单集中配送,困局被大大缓解,能帮助中小餐饮商家度过从0到1的爬坡期。同时,由于整体效率提升和成本降低,点餐消费者也能得到优惠,从而推动拼好饭业务的订单攀高。一季度,美团“拼好饭”业务的日订单量峰值创下新高,业务拓展到更多城市,也吸引了不少品牌 商户加入。由此可见,这两个业务都是美团外卖在“质价比”时代下,精准把握商户和用户需求做出的调整,既是一种挖掘新市场机会的尝试,也是一种精细化运营和提效的探索。 不止外卖可以配送,在“万物到家”的消费趋势下,百货商品加入即时配送的行列,美团闪购业务由此高速发展。一季度,美团闪购日均订单量达840万,年活跃用户数和交易频次都实现较强的同比增速。一方面,这源自外卖用户的渗透.........

不止外卖可以配送,在“万物到家”的消费趋势下,百货商品加入即时配送的行列,美团闪购业务由此高速发展。一季度,美团闪购日均订单量达840万,年活跃用户数和交易频次都实现较强的同比增速。一方面,这源自外卖用户的渗透.........踩中高性价比和高质价比风向,美团在"老"业务上实现了"新"突破。

原文转载:https://www.kjdsnews.com/a/1872790.html

美团一季度交卷:本地生活下半场如何突围? 美团一季度交卷:本地生活下半场如何突围?

没有评论:

发表评论