1

如何判断我是否有JCT纳税义务?

一般符合以下任一条件,则您是有JCT纳税义务的卖家:

■在基准期内,您的应税销售额超过 1,000 万日元;或

■在基准期内,您的应税销售额不超过 1,000 万日元,但在上一基准年的前6个月,应税销售额超过 1,000 万日元;或

■公司注册资本金在 1,000 万日元以上

*若您暂时没有JCT纳税义务,也可以自愿申请成为JCT纳税实体,能够开具合规发票的开票人,以吸引更多企业订单。

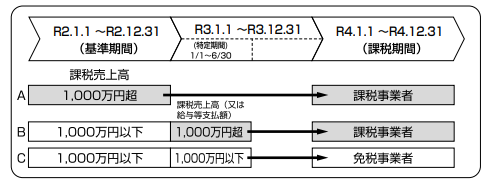

2

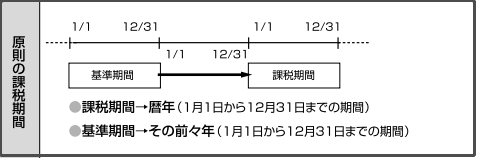

我该如何理解基准期/纳税期?

基准期:是确定企业是否成为"纳税人"的基准期(一般是该纳税期限前的两个基准年),但这个期间不作为消费税纳税期间。 对于中国公司,基准年通常是1月1日至12月31日。纳税期:是计算应纳税额的时间基准(就是需要开始缴税的年度)。

以2022年举例说明:

2022年是否产生注册和缴税的义务,卖家需参考两个基准年度即2020或2021年的销售额阈值来判断是否产生纳税义务。若您应税销售额在2020年或2021年前6个月超过1,000 万日元,则2022年是纳税年度期,需要进行税务注册及申报。以此方式进行类推。

3

我该如何检查我的应税销售额?

卖家的销售数据报告下载路径:卖家后台>数据报告>付款>所有结算4

如果我是一个新卖家,我该注册JCT吗?

新卖家如果当前不具有JCT纳税义务,可以不用注册JCT。判定是否有注册义务,主要以该账号主体的营业额来衡量。当您的销售额在基准期内达到了注册阈值,那么就有义务去登记。如果没有达到注册义务,但不想失去企业客户的订单,也可自愿成为课税企业注册JCT号。

5

注册JCT需要提供哪些申请材料?需要多久时间才能获取税号?

注册JCT税号所需的申请材料如下:

vova:http://www.ikjzd.com/w/592.html

拼多多倒闭:http://www.ikjzd.com/home/116266

whatsapp是什么:http://www.ikjzd.com/articles/97567

dana:http://m.ikjzd.com/w/3138

如何注册泰国商标?需要注意哪些?:https://m.ikjzd.com/articles/160603

shopee批量上货的工具推荐:https://m.ikjzd.com/articles/160791

阿里国际站夏季网交会每日迎客近5万人,新品发布会首次大规模上线:https://m.ikjzd.com/articles/160797

没有评论:

发表评论